–§–ĺ—Ä–ľ–į—ā—č –ľ–į–Ľ—č—Ö –ľ–į–≥–į–∑–ł–Ĺ–ĺ–≤ –Ņ–Ķ—Ä–Ķ–∂–ł–≤–į—é—ā –≤–ĺ–∑—Ä–ĺ–∂–ī–Ķ–Ĺ–ł–Ķ: –Ĺ–į –Ĺ–ł—Ö –Ņ—Ä–ł—Ö–ĺ–ī—Ź—ā—Ā—Ź 7 –ł–∑ 10 –Ņ–ĺ—Ö–ĺ–ī–ĺ–≤ –≤ –ľ–į–≥–į–∑–ł–Ĺ –ł 26% –Ņ—Ä–ĺ–ī–į–∂ –≤ –ī–Ķ–Ĺ–Ķ–∂–Ĺ–ĺ–ľ –≤—č—Ä–į–∂–Ķ–Ĺ–ł–ł –Ņ–ĺ—á—ā–ł –≤–ĺ –≤—Ā–Ķ—Ö —Ä–Ķ–≥–ł–ĺ–Ĺ–į—Ö, –ļ—Ä–ĺ–ľ–Ķ –Ď–Ľ–ł–∂–Ĺ–Ķ–≥–ĺ –í–ĺ—Ā—ā–ĺ–ļ–į –ł –ź—Ą—Ä–ł–ļ–ł, –Ņ—Ä–ł —ć—ā–ĺ–ľ –Ķ–∂–Ķ–≥–ĺ–ī–Ĺ—č–Ķ —ā–Ķ–ľ–Ņ—č —Ä–ĺ—Ā—ā–į –ĺ–Ī–ĺ—Ä–ĺ—ā–į –≤ —ć—ā–ĺ–ľ –ļ–į–Ĺ–į–Ľ–Ķ –Ĺ–į—Ö–ĺ–ī—Ź—ā—Ā—Ź –Ĺ–į —É—Ä–ĺ–≤–Ĺ–Ķ 14%, –Ņ—Ä–ł 2–2,5% –≤ –ī—Ä—É–≥–ł—Ö —Ą–ĺ—Ä–ľ–į—ā–į—Ö. Nielsen –≤ —Ä–į–ľ–ļ–į—Ö –Ņ—Ä–ĺ–Ķ–ļ—ā–į —Ā Coca-Cola Retailing Research Council –≤—č–Ņ—É—Ā—ā–ł–Ľ –ĺ—ā—á–Ķ—ā «–ú–į–Ľ—č–Ļ — —ć—ā–ĺ –Ĺ–ĺ–≤—č–Ļ –Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ», –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ –ł—Ā—Ā–Ľ–Ķ–ī—É—é—ā—Ā—Ź —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź—ą–Ĺ–Ķ–Ķ —Ā–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł–Ķ –ł –Ī—É–ī—É—Č–Ķ–Ķ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł* –≤ —Ä—Ź–ī–Ķ —Ā—ā—Ä–į–Ĺ — –†–ĺ—Ā—Ā–ł–ł, –ě–ź–≠, –Ę—É—Ä—Ü–ł–ł, –ģ–ź–†, –Ď–Ķ–Ľ—Ć–≥–ł–ł –ł –ė—Ā–Ņ–į–Ĺ–ł–ł.

–ě–Ę–ö–£–Ē–ź –†–ě–°–Ę?

–ó–į —Ä–į–∑–≤–ł—ā–ł–Ķ–ľ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ —Ā—ā–ĺ—Ź—ā –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –≥–Ľ–ĺ–Ī–į–Ľ—Ć–Ĺ—č—Ö —ā—Ä–Ķ–Ĺ–ī–ĺ–≤:

–£—Ä–Ī–į–Ĺ–ł–∑–į—Ü–ł—Ź.

–°–Ķ–≥–ĺ–ī–Ĺ—Ź, –Ņ–ĺ –ī–į–Ĺ–Ĺ—č–ľ –ě–ě–Ě, –≤ –≥–ĺ—Ä–ĺ–ī–į—Ö –∂–ł–≤–Ķ—ā 54% –ľ–ł—Ä–ĺ–≤–ĺ–≥–ĺ –Ĺ–į—Ā–Ķ–Ľ–Ķ–Ĺ–ł—Ź, –ļ 2050 –≥–ĺ–ī—É —ć—ā–į —Ü–ł—Ą—Ä–į –Ņ—Ä–Ķ–≤—Ä–į—ā–ł—ā—Ā—Ź –≤ 66%. –ď–ĺ—Ä–ĺ–∂–į–Ĺ–Ķ –ľ–Ķ–Ĺ—Ć—ą–Ķ –Ķ–∑–ī—Ź—ā –Ĺ–į –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ—Ź—Ö, –∂–ł–≤—É—ā –≤ –Ī–ĺ–Ľ–Ķ–Ķ –ļ–ĺ–ľ–Ņ–į–ļ—ā–Ĺ—č—Ö –ļ–≤–į—Ä—ā–ł—Ä–į—Ö, –≥–ī–Ķ –Ĺ–Ķ –≤—Ā–Ķ–≥–ī–į –Ķ—Ā—ā—Ć –ľ–Ķ—Ā—ā–ĺ –ī–Ľ—Ź —Ö—Ä–į–Ĺ–Ķ–Ĺ–ł—Ź –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤. –ď–ĺ—Ä–ĺ–ī—Ā–ļ–ĺ–ľ—É –∂–ł—ā–Ķ–Ľ—é –Ņ—Ä–ĺ—Č–Ķ –∑–į–Ļ—ā–ł –≤ –ľ–į–≥–į–∑–ł–Ĺ –Ĺ–į –Ņ–Ķ—Ä–≤–ĺ–ľ —ć—ā–į–∂–Ķ –Ķ–≥–ĺ –ī–ĺ–ľ–į –ł–Ľ–ł –ĺ—Ą–ł—Ā–į, —á–Ķ–ľ –Ķ—Ö–į—ā—Ć –≤ –≥–ł–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā –ł –Ņ–ĺ–ļ—É–Ņ–į—ā—Ć —ā–ĺ–≤–į—Ä—č –≤–Ņ—Ä–ĺ–ļ.

–£–ľ–Ķ–Ĺ—Ć—ą–Ķ–Ĺ–ł–Ķ —Ä–į–∑–ľ–Ķ—Ä–į –ī–ĺ–ľ–ĺ—Ö–ĺ–∑—Ź–Ļ—Ā—ā–≤.

–õ—é–ī–ł –≤—Ā—ā—É–Ņ–į—é—ā –≤ –Ī—Ä–į–ļ –ł –∑–į–≤–ĺ–ī—Ź—ā —Ā–Ķ–ľ—Ć–ł –≥–ĺ—Ä–į–∑–ī–ĺ –Ņ–ĺ–∑–∂–Ķ. –í—Ā–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ –Ľ—é–ī–Ķ–Ļ –∂–ł–≤—É—ā –ĺ–ī–Ĺ–ł — —ć—ā–ĺ –ĺ—ā–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –ļ–į–ļ –ļ –ľ–ĺ–Ľ–ĺ–ī—č–ľ, —ā–į–ļ –ł –ļ –Ņ–ĺ–∂–ł–Ľ—č–ľ. –ú–į–Ľ–Ķ–Ĺ—Ć–ļ–ł–Ķ –ī–ĺ–ľ–ĺ—Ö–ĺ–∑—Ź–Ļ—Ā—ā–≤–į –ľ–Ķ–Ĺ—Ć—ą–Ķ –≥–ĺ—ā–ĺ–≤—Ź—ā, –ł–ľ –Ĺ–Ķ –Ĺ—É–∂–Ĺ–ĺ –ľ–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤. –°–ĺ—Ā—Ä–Ķ–ī–ĺ—ā–ĺ—á–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć –ľ–ĺ–Ľ–ĺ–ī–Ķ–∂–ł –Ĺ–į –ļ–į—Ä—Ć–Ķ—Ä–Ķ –Ņ—Ä–ł–≤–ĺ–ī–ł—ā –ļ –Ī–ĺ–Ľ–Ķ–Ķ –≤—č—Ā–ĺ–ļ–ĺ–ľ—É —É—Ä–ĺ–≤–Ĺ—é —Ä–į—Ā–Ņ–ĺ–Ľ–į–≥–į–Ķ–ľ—č—Ö –ī–ĺ—Ö–ĺ–ī–ĺ–≤, —á–Ķ–ľ —É –ī—Ä—É–≥–ł—Ö –≥—Ä—É–Ņ–Ņ –Ĺ–į—Ā–Ķ–Ľ–Ķ–Ĺ–ł—Ź. –Ē–Ľ—Ź —ā–į–ļ–ł—Ö –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–Ķ–Ļ –ľ–į–Ľ—č–Ķ —Ą–ĺ—Ä–ľ–į—ā—č –ľ–į–≥–į–∑–ł–Ĺ–ĺ–≤ —Ā—ā–į–Ĺ–ĺ–≤—Ź—ā—Ā—Ź —Ä–į—Ü–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ—č–ľ –≤—č–Ī–ĺ—Ä–ĺ–ľ.

–ė–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–Ķ —Ä–ĺ–Ľ–ł –∂–Ķ–Ĺ—Č–ł–Ĺ –≤ —Ä–į–∑–≤–ł–≤–į—é—Č–ł—Ö—Ā—Ź —Ā—ā—Ä–į–Ĺ–į—Ö.

–Ď–ĺ–Ľ—Ć—ą–Ķ –∂–Ķ–Ĺ—Č–ł–Ĺ –Ĺ–į—á–ł–Ĺ–į—é—ā —Ä–į–Ī–ĺ—ā–į—ā—Ć, –į –∑–Ĺ–į—á–ł—ā, —É –Ĺ–ł—Ö –ľ–Ķ–Ĺ—Ć—ą–Ķ –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł –ī–Ľ—Ź –ī–ĺ–ľ–į—ą–Ĺ–Ķ–Ļ —Ä—É—ā–ł–Ĺ—č, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –ī–Ľ—Ź –Ņ—Ä–ł–≥–ĺ—ā–ĺ–≤–Ľ–Ķ–Ĺ–ł—Ź –Ņ–ł—Č–ł. –ě–Ĺ–ł –≤—č–Ī–ł—Ä–į—é—ā –≥–ĺ—ā–ĺ–≤—č–Ķ –Ī–Ľ—é–ī–į –ł–Ľ–ł –Ņ–ĺ–Ľ—É—Ą–į–Ī—Ä–ł–ļ–į—ā—č, –∑–į –ļ–ĺ—ā–ĺ—Ä—č–ľ–ł –∑–į—Ö–ĺ–ī—Ź—ā –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ä–į–∑ –≤ –Ĺ–Ķ–ī–Ķ–Ľ—é –≤ —É–ī–ĺ–Ī–Ĺ—č–Ļ –ľ–į–≥–į–∑–ł–Ĺ, –ł–Ľ–ł –∂–Ķ –Ņ–ĺ–ļ—É–Ņ–į—é—ā —Ā–≤–Ķ–∂–ł–Ķ –ĺ–≤–ĺ—Č–ł, —Ą—Ä—É–ļ—ā—č –ł –Ņ—Ä–ĺ—á–ł–Ķ –ł–Ĺ–≥—Ä–Ķ–ī–ł–Ķ–Ĺ—ā—č –≤ –ľ–į–≥–į–∑–ł–Ĺ–Ķ –Ņ–ĺ —Ā–ĺ—Ā–Ķ–ī—Ā—ā–≤—É. –£ –ľ–į–≥–į–∑–ł–Ĺ–į –ľ–į–Ľ–ĺ —ą–į–Ĺ—Ā–ĺ–≤, –Ķ—Ā–Ľ–ł –ĺ–Ĺ —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ –≤–Ĺ–Ķ –ł—Ö –Ņ—É—ā–ł –ĺ—ā —Ä–į–Ī–ĺ—ā—č –ī–ĺ –ī–ĺ–ľ–į, –ł –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–į –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ –ī–Ľ—Ź —ā–į–ļ–ł—Ö –∂–Ķ–Ĺ—Č–ł–Ĺ –≤—č—ą–Ķ, —á–Ķ–ľ –ł–∑–ī–Ķ—Ä–∂–ļ–ł –Ņ–Ķ—Ä–Ķ–Ņ–Ľ–į—ā—č –Ņ–ĺ –ļ–ĺ—Ä–∑–ł–Ĺ–Ķ.

–ü–ĺ–Ņ—É–Ľ—Ź—Ä–Ĺ–ĺ—Ā—ā—Ć –Ņ–ł—ā–į–Ĺ–ł—Ź –≤–Ĺ–Ķ –ī–ĺ–ľ–į.

–£–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –∑–į–Ĺ—Ź—ā–ĺ—Ā—ā–ł –Ĺ–į —Ä–į–Ī–ĺ—ā–Ķ –Ņ—Ä–ł–≤–ĺ–ī–ł—ā –ļ —ā–ĺ–ľ—É, —á—ā–ĺ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł —Ā—ā—Ä–Ķ–ľ—Ź—ā—Ā—Ź –ł–∑–Ī–į–≤–ł—ā—Ć—Ā—Ź –ĺ—ā —Ö–Ľ–ĺ–Ņ–ĺ—ā –Ņ–ĺ –ī–ĺ–ľ—É –ł –ł–Ĺ–≤–Ķ—Ā—ā–ł—Ä–ĺ–≤–į—ā—Ć —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ–ĺ–Ķ –≤—Ä–Ķ–ľ—Ź –≤ –ī–ĺ—Ā—É–≥. –í–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć —Ā—ä–Ķ—Ā—ā—Ć —ā–ĺ, —á—ā–ĺ –Ĺ—Ä–į–≤–ł—ā—Ā—Ź, —ā–į–ľ, –≥–ī–Ķ —ć—ā–ĺ —É–ī–ĺ–Ī–Ĺ–ĺ, –ł –Ņ–ĺ –Ņ—Ä–ł–Ķ–ľ–Ľ–Ķ–ľ–ĺ–Ļ —Ü–Ķ–Ĺ–Ķ –≤—Ā–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ —Ü–Ķ–Ĺ–ł—ā—Ā—Ź –∑–į–Ĺ—Ź—ā—č–ľ–ł –≥–ĺ—Ä–ĺ–∂–į–Ĺ–į–ľ–ł. –ú–į–Ľ—č–Ķ –ľ–į–≥–į–∑–ł–Ĺ—č —Ā –ĺ–Ī–ĺ—Ä—É–ī–ĺ–≤–į–Ĺ–Ĺ—č–ľ –ľ–Ķ—Ā—ā–ĺ–ľ –ī–Ľ—Ź –Ņ–Ķ—Ä–Ķ–ļ—É—Ā–į –ļ–į–ļ —Ä–į–∑ –Ņ—Ä–Ķ–ī–Ľ–į–≥–į—é—ā —ā–į–ļ–ĺ–Ķ —Ä–Ķ—ą–Ķ–Ĺ–ł–Ķ.

–£–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł–Ķ –Ņ—Ä–ĺ–Ĺ–ł–ļ–Ĺ–ĺ–≤–Ķ–Ĺ–ł—Ź —Ā–ľ–į—Ä—ā—Ą–ĺ–Ĺ–ĺ–≤ –≤–Ľ–ł—Ź–Ķ—ā –Ĺ–į –≤—Ā–Ķ —Ą–ĺ—Ä–ľ–į—ā—č —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł — –ł –≤ —á–į—Ā—ā–ł —É–ī–ĺ–Ī—Ā—ā–≤–į –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ, –ł –≤ —á–į—Ā—ā–ł –Ĺ–ĺ–≤–ĺ–≥–ĺ —Ā–Ņ–ĺ—Ā–ĺ–Ī–į –ļ–ĺ–ľ–ľ—É–Ĺ–ł–ļ–į—Ü–ł–ł —Ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ź–ľ–ł —á–Ķ—Ä–Ķ–∑ –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź, —É–≤–Ķ–ī–ĺ–ľ–Ľ–Ķ–Ĺ–ł—Ź –ł —ā. –ī. –Ē–Ľ—Ź –ľ–į–Ľ—č—Ö –ľ–į–≥–į–∑–ł–Ĺ–ĺ–≤ —Ā–ľ–į—Ä—ā—Ą–ĺ–Ĺ—č –ĺ–∑–Ĺ–į—á–į—é—ā –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć —Ā–ĺ–ļ—Ä–į—ā–ł—ā—Ć –≤—Ä–Ķ–ľ—Ź —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ–ł—Ź –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ (—á—ā–ĺ –≤–į–∂–Ĺ–ĺ –ī–Ľ—Ź —ā–Ķ—Ö, –ļ—ā–ĺ –∂–ł–≤–Ķ—ā «–Ĺ–į –Ī–Ķ–≥—É»), –į —ā–į–ļ–∂–Ķ –ĺ—Ä–≥–į–Ĺ–ł–∑–ĺ–≤–į—ā—Ć –ī–ĺ—Ā—ā–į–≤–ļ—É –≤ —É–ī–ĺ–Ī–Ĺ–ĺ–Ķ –ī–Ľ—Ź –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ź –ľ–Ķ—Ā—ā–ĺ.

–í–†–ē–ú–Į × –í–ę–Ď–ě–† × –ě–ü–ę–Ę × –¶–ē–Ě–ź

–°–Ķ–≥–ĺ–ī–Ĺ—Ź —Ä–ĺ—Ā—ā –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ –ĺ–Ī–Ķ—Ā–Ņ–Ķ—á–ł–≤–į–Ķ—ā—Ā—Ź –Ī–Ľ–į–≥–ĺ–Ņ—Ä–ł—Ź—ā–Ĺ—č–ľ–ł –≤–Ĺ–Ķ—ą–Ĺ–ł–ľ–ł —É—Ā–Ľ–ĺ–≤–ł—Ź–ľ–ł, –Ĺ–ĺ —á—ā–ĺ –Ņ–ĺ–ľ–ĺ–∂–Ķ—ā –ĺ—ā–ī–Ķ–Ľ—Ć–Ĺ—č–ľ –ľ–į–≥–į–∑–ł–Ĺ–į–ľ –ł–Ľ–ł —Ā–Ķ—ā—Ź–ľ –∑–į–≤–ĺ–Ķ–≤–į—ā—Ć –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–ĺ –Ņ–Ķ—Ä–Ķ–ī –ī—Ä—É–≥–ł–ľ–ł —ā–ĺ–≥–ī–į, –ļ–ĺ–≥–ī–į —Ā–Ķ–≥–ľ–Ķ–Ĺ—ā –Ī—É–ī–Ķ—ā –Ī–Ľ–ł–∑–ĺ–ļ –ļ –Ĺ–į—Ā—č—Č–Ķ–Ĺ–ł—é?

–ú—č –ł–∑—É—á–ł–Ľ–ł –≥–Ľ–į–≤–Ĺ—č–Ķ –Ņ–ĺ—ā—Ä–Ķ–Ī–Ĺ–ĺ—Ā—ā–ł –ł –ĺ–∂–ł–ī–į–Ĺ–ł—Ź –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–Ķ–Ļ –ĺ—ā –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ —ā–ĺ—Ä–≥–ĺ–≤–Ľ–ł –Ņ–ĺ —á–Ķ—ā—č—Ä–Ķ–ľ –ļ–Ľ—é—á–Ķ–≤—č–ľ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä–į–ľ — –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ –ĺ–Ĺ–ł –≥–ĺ—ā–ĺ–≤—č —ā—Ä–į—ā–ł—ā—Ć –Ĺ–į —ą–ĺ–Ņ–ł–Ĺ–≥ –≤ –ľ–į–≥–į–∑–ł–Ĺ–Ķ –ľ–į–Ľ–ĺ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į, –≤—č–Ī–ĺ—Ä—É —ā–ĺ–≤–į—Ä–ĺ–≤ (–į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā—É), —É—Ä–ĺ–≤–Ĺ—é —Ü–Ķ–Ĺ –ł –ĺ–Ī—Č–Ķ–ľ—É –ĺ–Ņ—č—ā—É —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ–ł—Ź –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ — –ł –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–ł–Ľ–ł –Ņ–Ķ—Ä—Ā–Ņ–Ķ–ļ—ā–ł–≤–Ĺ—č–Ķ –ī–Ľ—Ź –ł—Ö —Ä–į–∑–≤–ł—ā–ł—Ź –ĺ–Ī–Ľ–į—Ā—ā–ł.

–í–†–ē–ú–Į. –ü–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł –ĺ—ā–ľ–Ķ—á–į—é—ā –≤–į–∂–Ĺ–ĺ—Ā—ā—Ć —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź –ļ–ĺ–ľ–Ņ–į–ļ—ā–Ĺ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤: –ĺ–Ĺ–ł –ī–ĺ–Ľ–∂–Ĺ—č –Ī—č—ā—Ć –Ĺ–į –Ņ—É—ā–ł —Ā —Ä–į–Ī–ĺ—ā—č –ī–ĺ–ľ–ĺ–Ļ, 40% —Ö–ĺ—ā–Ķ–Ľ–ł –Ī—č –ī–ĺ–Ī–ł—Ä–į—ā—Ć—Ā—Ź –ī–ĺ —ā–į–ļ–ĺ–≥–ĺ –ľ–į–≥–į–∑–ł–Ĺ–į –Ĺ–Ķ –Ī–ĺ–Ľ–Ķ–Ķ 5 –ľ–ł–Ĺ—É—ā, –Ķ—Č–Ķ 33% –≥–ĺ—ā–ĺ–≤—č –Ņ–ĺ—ā—Ä–į—ā–ł—ā—Ć –Ĺ–į —ć—ā–ĺ 6–10 –ľ–ł–Ĺ—É—ā. –ß—ā–ĺ –ļ–į—Ā–į–Ķ—ā—Ā—Ź –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ĺ–į –ļ–į—Ā—Ā–Ķ, —ā–ĺ 6% —Ö–ĺ—ā–Ķ–Ľ–ł –Ī—č —É–ī–Ķ–Ľ—Ź—ā—Ć —ć—ā–ĺ–ľ—É «–Ĺ–ĺ–Ľ—Ć» –ľ–ł–Ĺ—É—ā, 48% —Ā–ĺ–≥–Ľ–į—Ā–ł–Ľ–ł—Ā—Ć –Ņ–ĺ–ī–ĺ–∂–ī–į—ā—Ć 1–3 –ľ–ł–Ĺ—É—ā—č, –Ķ—Č–Ķ 21% — 4–5 –ľ–ł–Ĺ—É—ā –ł —ā–ĺ–Ľ—Ć–ļ–ĺ 25% –≥–ĺ—ā–ĺ–≤—č –Ņ—Ä–ĺ–≤–Ķ—Ā—ā–ł –≤ –ĺ—á–Ķ—Ä–Ķ–ī–ł –Ĺ–į –ļ–į—Ā—Ā—É –Ī–ĺ–Ľ–Ķ–Ķ 5 –ľ–ł–Ĺ—É—ā.

–Ě–į –≤—Ä–Ķ–ľ—Ź –≤–Ľ–ł—Ź—é—ā –ł –ī—Ä—É–≥–ł–Ķ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä—č: –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć –Ņ—Ä–ł–Ņ–į—Ä–ļ–ĺ–≤–į—ā—Ć —Ä—Ź–ī–ĺ–ľ –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ—Ć –ł–Ľ–ł –≤–Ķ–Ľ–ĺ—Ā–ł–Ņ–Ķ–ī, —á–į—Ā—č —Ä–į–Ī–ĺ—ā—č (—á–Ķ–ľ —Ä–į–Ĺ—Ć—ą–Ķ –ĺ—ā–ļ—Ä—č–≤–į–Ķ—ā—Ā—Ź –ł –Ņ–ĺ–∑–∂–Ķ –∑–į–ļ—Ä—č–≤–į–Ķ—ā—Ā—Ź –ľ–į–≥–į–∑–ł–Ĺ, —ā–Ķ–ľ –Ľ—É—á—ą–Ķ), –Ĺ–į–Ľ–ł—á–ł–Ķ —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č—Ö –ļ–ĺ—Ä–∑–ł–Ĺ –ł–Ľ–ł —ā–Ķ–Ľ–Ķ–∂–Ķ–ļ.

–í–ę–Ď–ě–†. –ü—Ä–į–≤–ł–Ľ—Ć–Ĺ—č–Ļ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤ –≤ –Ĺ—É–∂–Ĺ–ĺ–ľ –ļ–į—á–Ķ—Ā—ā–≤–Ķ — —ć—ā–ĺ—ā –Ņ—Ä–ĺ—Ā—ā–ĺ–Ļ, –Ĺ–į –Ņ–Ķ—Ä–≤—č–Ļ –≤–∑–≥–Ľ—Ź–ī, –Ņ—Ä–ł–Ĺ—Ü–ł–Ņ –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć —Ā–Ľ–ĺ–∂–Ĺ–ĺ —Ä–Ķ–į–Ľ–ł–∑–ĺ–≤–į—ā—Ć –≤ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–į—Ö, –≥–ī–Ķ –Ņ—Ä–ĺ—Ā—ā—Ä–į–Ĺ—Ā—ā–≤–ĺ –Ņ–ĺ–Ľ–ĺ–ļ —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –ĺ–≥—Ä–į–Ĺ–ł—á–Ķ–Ĺ–ĺ. –°—Ä–Ķ–ī–ł —á–Ķ—ā—č—Ä–Ķ—Ö —Ä–į—Ā—Ā–ľ–į—ā—Ä–ł–≤–į–Ķ–ľ—č—Ö –Ņ–į—Ä–į–ľ–Ķ—ā—Ä–ĺ–≤ –ł–ľ–Ķ–Ĺ–Ĺ–ĺ –ī–ĺ—Ā—ā—É–Ņ–Ĺ—č–Ļ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā –≤—č–≥–Ľ—Ź–ī–ł—ā –Ĺ–į–ł–Ī–ĺ–Ľ–Ķ–Ķ –ļ—Ä–ł—ā–ł—á–Ĺ—č–ľ –ī–Ľ—Ź –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤, –≤–Ķ–ī—Ć –Ķ—Ā–Ľ–ł –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ć –Ĺ–Ķ –Ĺ–į—Ö–ĺ–ī–ł—ā –Ĺ—É–∂–Ĺ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–į –≤ –ľ–į–≥–į–∑–ł–Ĺ–Ķ, –≥–Ľ–į–≤–Ĺ–ĺ–Ķ –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–ĺ –ľ–į–Ľ–ĺ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į — —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—Ź –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł –Ī–Ľ–į–≥–ĺ–ī–į—Ä—Ź —Ā–ļ–ĺ—Ä–ĺ—Ā—ā–ł —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ–ł—Ź –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ — –ł—Ā—á–Ķ–∑–į–Ķ—ā.

–í –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–Ĺ—č—Ö —Ā—ā—Ä–į–Ĺ–į—Ö –≤ —Ā—Ä–Ķ–ī–Ĺ–Ķ–ľ 45% —Ä–Ķ—Ā–Ņ–ĺ–Ĺ–ī–Ķ–Ĺ—ā–ĺ–≤ –Ņ–ĺ–ļ—É–Ņ–į—é—ā –≤ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–į—Ö –Ĺ–Ķ –Ī–ĺ–Ľ–Ķ–Ķ 5 –ļ–į—ā–Ķ–≥–ĺ—Ä–ł–Ļ —ā–ĺ–≤–į—Ä–ĺ–≤ –∑–į –ĺ–ī–Ĺ–ĺ –Ņ–ĺ—Ā–Ķ—Č–Ķ–Ĺ–ł–Ķ, 54% –Ņ–ĺ–ļ—É–Ņ–į—é—ā –Ĺ–Ķ –ľ–Ķ–Ĺ–Ķ–Ķ —ą–Ķ—Ā—ā–ł, –ł–∑ –ļ–ĺ—ā–ĺ—Ä—č—Ö 27% –Ņ–ĺ–ļ—É–Ņ–į—é—ā –Ī–ĺ–Ľ–Ķ–Ķ 11 –ļ–į—ā–Ķ–≥–ĺ—Ä–ł–Ļ. –Ę–Ķ—Ö, –ļ—ā–ĺ –Ņ–ĺ–ļ—É–Ņ–į—é—ā –Ĺ–Ķ –ľ–Ķ–Ĺ–Ķ–Ķ —ą–Ķ—Ā—ā–ł –ļ–į—ā–Ķ–≥–ĺ—Ä–ł–Ļ, –ľ–ĺ–∂–Ĺ–ĺ –Ĺ–į–∑–≤–į—ā—Ć –Ņ—Ä–ł–≤–Ľ–Ķ–ļ–į—ā–Ķ–Ľ—Ć–Ĺ—č–ľ–ł –ļ–Ľ–ł–Ķ–Ĺ—ā–į–ľ–ł: –ĺ–Ĺ–ł –∑–į—Ö–ĺ–ī—Ź—ā –≤ –ľ–į–Ľ—č–Ķ –ľ–į–≥–į–∑–ł–Ĺ—č –≤ —Ä–į–ľ–ļ–į—Ö —Ä–Ķ–≥—É–Ľ—Ź—Ä–Ĺ–ĺ–≥–ĺ —ą–ĺ–Ņ–ł–Ĺ–≥–į, –į –∑–Ĺ–į—á–ł—ā, –Ķ—Ā—ā—Ć –≤—Ā–Ķ –Ņ—Ä–Ķ–ī–Ņ–ĺ—Ā—č–Ľ–ļ–ł –ī–Ľ—Ź —É–≤–Ķ–Ľ–ł—á–Ķ–Ĺ–ł—Ź –ł—Ö –ļ–ĺ—Ä–∑–ł–Ĺ—č.

–Ē—Ä—É–≥–ĺ–Ļ –≤–į–∂–Ĺ—č–Ļ –į—Ā–Ņ–Ķ–ļ—ā –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ — –Ĺ–į–Ľ–ł—á–ł–Ķ –≥–ĺ—ā–ĺ–≤–ĺ–Ļ –Ķ–ī—č –ł –≥–ĺ—Ä—Ź—á–ł—Ö –Ĺ–į–Ņ–ł—ā–ļ–ĺ–≤ –Ĺ–į–≤—č–Ĺ–ĺ—Ā. –í –Ĺ–į—ą–Ķ–ľ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł–ł 9% –ĺ—ā–≤–Ķ—ā–ł–Ľ–ł, —á—ā–ĺ –∑–į—Ö–ĺ–ī—Ź—ā –≤ –ľ–į–≥–į–∑–ł–Ĺ –ľ–į–Ľ–ĺ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į, —á—ā–ĺ–Ī—č –Ņ–Ķ—Ä–Ķ–ļ—É—Ā–ł—ā—Ć. –Ě–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į –Ĺ–ł–∑–ļ–ł–Ļ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ć, –ľ—č –Ņ–ĺ–Ľ–į–≥–į–Ķ–ľ, —á—ā–ĺ –ī–ĺ—Ā—ā—É–Ņ–Ĺ–ĺ—Ā—ā—Ć –ļ–į—á–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č—Ö –≥–ĺ—ā–ĺ–≤—č—Ö —Ā–Ĺ–Ķ–ļ–ĺ–≤ –ł –Ĺ–į–Ņ–ł—ā–ļ–ĺ–≤ —Ā–ĺ–∑–ī–į–Ķ—ā –≥–į–Ľ–ĺ-—ć—Ą—Ą–Ķ–ļ—ā –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł –ĺ—Ā—ā–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā–į –ł –Ī—Ä–Ķ–Ĺ–ī–į –ľ–į–≥–į–∑–ł–Ĺ–į –≤ —Ü–Ķ–Ľ–ĺ–ľ: –Ņ–ĺ–∑–ł—ā–ł–≤–Ĺ–į—Ź —ć–ľ–ĺ—Ü–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ–į—Ź —Ä–Ķ–į–ļ—Ü–ł—Ź –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –ł –Ĺ–į –ī—Ä—É–≥–ł–Ķ —ć–Ľ–Ķ–ľ–Ķ–Ĺ—ā—č –ľ–į–≥–į–∑–ł–Ĺ–į. –ē—Č–Ķ 7% –∑–į—Ö–ĺ–ī—Ź—ā –≤ —ā–į–ļ–ł–Ķ –ľ–į–≥–į–∑–ł–Ĺ—č –∑–į —Ā—Ä–ĺ—á–Ĺ—č–ľ–ł –Ņ–ĺ–ļ—É–Ņ–ļ–į–ľ–ł. –ě–Ī–Ķ –ľ–ł—Ā—Ā–ł–ł —É–Ĺ–ł–ļ–į–Ľ—Ć–Ĺ—č –ī–Ľ—Ź –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤, –≤–Ķ–ī—Ć –≤ —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā –Ľ–ł–Ī–ĺ –≥–ł–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā –Ĺ–Ķ –Ņ—Ä–ł—Ö–ĺ–ī—Ź—ā –∑–į –ľ–Ķ–Ľ–ļ–ł–ľ–ł –Ņ—Ä–ĺ–ī—É–ļ—ā–į–ľ–ł –ł–Ľ–ł –Ķ–ī–ĺ–Ļ «–Ĺ–į —Ö–ĺ–ī—É».

–Ē–ĺ—Ā—ā—É–Ņ–Ĺ–ĺ—Ā—ā—Ć –ļ–į—á–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č—Ö –≥–ĺ—ā–ĺ–≤—č—Ö —Ā–Ĺ–Ķ–ļ–ĺ–≤ –ł –Ĺ–į–Ņ–ł—ā–ļ–ĺ–≤ —Ā–ĺ–∑–ī–į–Ķ—ā –≥–į–Ľ–ĺ-—ć—Ą—Ą–Ķ–ļ—ā –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł –ĺ—Ā—ā–į–Ľ—Ć–Ĺ–ĺ–≥–ĺ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā–į –ł –Ī—Ä–Ķ–Ĺ–ī–į –ľ–į–≥–į–∑–ł–Ĺ–į –≤ —Ü–Ķ–Ľ–ĺ–ľ: –Ņ–ĺ–∑–ł—ā–ł–≤–Ĺ–į—Ź —ć–ľ–ĺ—Ü–ł–ĺ–Ĺ–į–Ľ—Ć–Ĺ–į—Ź —Ä–Ķ–į–ļ—Ü–ł—Ź –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –ł –Ĺ–į –ī—Ä—É–≥–ł–Ķ —ć–Ľ–Ķ–ľ–Ķ–Ĺ—ā—č –ľ–į–≥–į–∑–ł–Ĺ–į.

–°—Ä–Ķ–ī–ł –ł–Ĺ—č—Ö –Ņ—Ä–ł—á–ł–Ĺ –Ņ–ĺ—Ā–Ķ—Č–Ķ–Ĺ–ł—Ź –ľ–į–Ľ–ĺ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į 44% –Ĺ–į–∑–≤–į–Ľ–ł «—Ä–Ķ–≥—É–Ľ—Ź—Ä–Ĺ—č–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ—č—Ö –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤», 22% — –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤–Ņ—Ä–ĺ–ļ, 11% — –Ņ—Ä–ł–≥–ĺ—ā–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ –Ĺ–Ķ–ī–ĺ—Ā—ā–į—é—Č–ł—Ö –ł–Ĺ–≥—Ä–Ķ–ī–ł–Ķ–Ĺ—ā–ĺ–≤ –ī–Ľ—Ź –Ņ—Ä–ł–≥–ĺ—ā–ĺ–≤–Ľ–Ķ–Ĺ–ł—Ź –Ī–Ľ—é–ī. –≠—ā–ł —Ü–Ķ–Ľ–ł –ĺ—á–Ķ–Ĺ—Ć –Ņ–ĺ—Ö–ĺ–∂–ł –Ĺ–į —ā–Ķ, —á—ā–ĺ –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–ł –Ņ—Ä–Ķ—Ā–Ľ–Ķ–ī—É—é—ā –≤ —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–į—Ö –ł–Ľ–ł –≥–ł–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–į—Ö, –ł –Ĺ–į –Ĺ–ł—Ö –≤ —Ā—É–ľ–ľ–Ķ –Ņ—Ä–ł—Ö–ĺ–ī–ł—ā—Ā—Ź 75% –Ņ—Ä–ł—á–ł–Ĺ –Ņ–ĺ–Ļ—ā–ł –≤ –ľ–į–Ľ—č–Ļ —Ą–ĺ—Ä–ľ–į—ā. –ü—Ä–ł–≤–Ķ–ī–Ķ–Ĺ–Ĺ—č–Ķ —Ü–ł—Ą—Ä—č —Ā–≤–ł–ī–Ķ—ā–Ķ–Ľ—Ć—Ā—ā–≤—É—é—ā –ĺ –≤–į–∂–Ĺ–ĺ—Ā—ā–ł –Ņ–ĺ–ī–Ī–ĺ—Ä–į –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā–į –ī–Ľ—Ź –ļ–ĺ–Ĺ–ļ—Ä–Ķ—ā–Ĺ–ĺ–Ļ —ā–ĺ—á–ļ–ł.

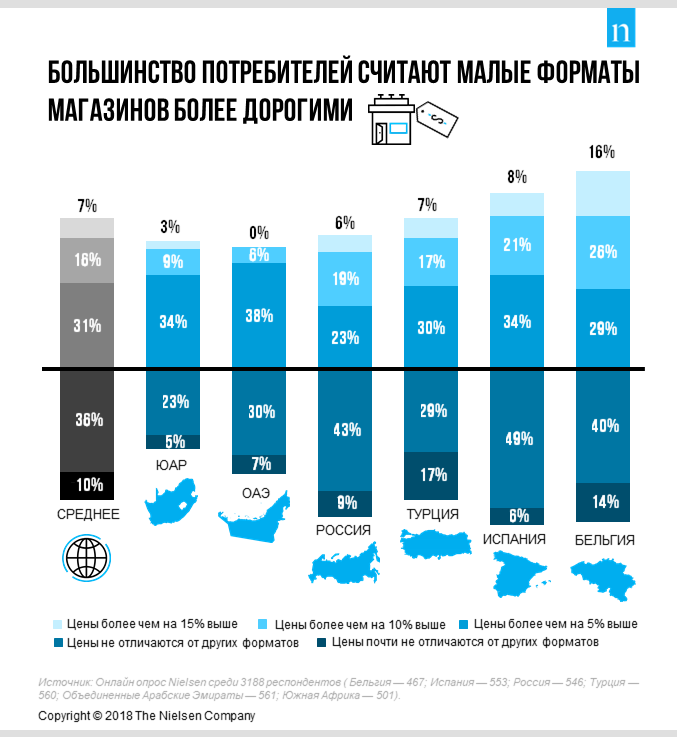

–¶–ē–Ě–ź. –ö–ĺ–≥–ī–į –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ–Ķ–Ļ —Ā–Ņ—Ä–ĺ—Ā–ł–Ľ–ł, —á–Ķ–≥–ĺ –ł–ľ –Ĺ–Ķ —Ö–≤–į—ā–į–Ķ—ā –≤ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–į—Ö —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź, 41% —Ä–Ķ—Ā–Ņ–ĺ–Ĺ–ī–Ķ–Ĺ—ā–ĺ–≤ –ĺ—ā–ľ–Ķ—ā–ł–Ľ–ł –Ĺ–Ķ–ĺ–Ī—Ö–ĺ–ī–ł–ľ–ĺ—Ā—ā—Ć —Ä–į—Ā—ą–ł—Ä–Ķ–Ĺ–ł—Ź –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā–į –Ĺ–ĺ–≤—č–ľ–ł –ļ–į—ā–Ķ–≥–ĺ—Ä–ł—Ź–ľ–ł, 25% — –Ĺ–ĺ–≤—č–ľ–ł –Ī—Ä–Ķ–Ĺ–ī–į–ľ–ł, –Ķ—Č–Ķ 25% —Ö–ĺ—ā–Ķ–Ľ–ł –Ī—č –≤–ł–ī–Ķ—ā—Ć –Ī–ĺ–Ľ—Ć—ą–Ķ —Ü–Ķ–Ĺ–ĺ–≤—č—Ö —Ā–Ķ–≥–ľ–Ķ–Ĺ—ā–ĺ–≤ –ł 9% — –Ī–ĺ–Ľ—Ć—ą–Ķ –≤–į—Ä–ł–į–Ĺ—ā–ĺ–≤ —É–Ņ–į–ļ–ĺ–≤–ļ–ł. –¶–Ķ–Ĺ–į –Ĺ–Ķ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź —Ā–ł–Ľ—Ć–Ĺ–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ–ĺ–Ļ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤, –ł –≥–Ľ–į–≤–Ĺ—č–Ļ –≤–ĺ–Ņ—Ä–ĺ—Ā, –Ĺ–į –ļ–ĺ—ā–ĺ—Ä—č–Ļ –≤–į–∂–Ĺ–ĺ –Ĺ–į–Ļ—ā–ł –ĺ—ā–≤–Ķ—ā: –Ĺ–į—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –≤—č—Ā–ĺ–ļ—É—é —Ü–Ķ–Ĺ—É –≥–ĺ—ā–ĺ–≤—č –Ņ–Ľ–į—ā–ł—ā—Ć –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł, –ī–ĺ —ā–ĺ–≥–ĺ –ļ–į–ļ –ĺ–Ĺ–ł –ĺ—ā–Ņ—Ä–į–≤—Ź—ā—Ā—Ź –≤ –ľ–į–≥–į–∑–ł–Ĺ –Ī–ĺ–Ľ—Ć—ą–Ķ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į –≤ –Ņ–ĺ–ł—Ā–ļ–į—Ö –Ī–ĺ–Ľ–Ķ–Ķ –Ņ—Ä–ł–≤–Ľ–Ķ–ļ–į—ā–Ķ–Ľ—Ć–Ĺ—č—Ö —Ü–Ķ–Ĺ–Ĺ–ł–ļ–ĺ–≤?».

46% –ĺ–Ņ—Ä–ĺ—ą–Ķ–Ĺ–Ĺ—č—Ö –≤ —Ö–ĺ–ī–Ķ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł—Ź –ĺ—ā–≤–Ķ—ā–ł–Ľ–ł, —á—ā–ĺ —Ü–Ķ–Ĺ—č –≤ –ľ–į–≥–į–∑–ł–Ĺ–į—Ö –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ —ā–į–ļ–ł–Ķ –∂–Ķ –ł–Ľ–ł –Ĺ–ł–∂–Ķ, —á–Ķ–ľ –≤ —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–į—Ö –ł –≥–ł–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–į—Ö, –≤ —ā–ĺ –≤—Ä–Ķ–ľ—Ź –ļ–į–ļ 54% –∑–į—Ź–≤–ł–Ľ–ł –ĺ –Ī–ĺ–Ľ–Ķ–Ķ –≤—č—Ā–ĺ–ļ–ĺ–ľ —É—Ä–ĺ–≤–Ĺ–Ķ —Ü–Ķ–Ĺ — –Ĺ–į 15% –ł –Ī–ĺ–Ľ–Ķ–Ķ. –í–ĺ –ľ–Ĺ–ĺ–≥–ĺ–ľ —Ä–Ķ—á—Ć –ł–ī–Ķ—ā –ĺ –≤–ĺ—Ā–Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ–ľ–ĺ–Ļ —Ü–Ķ–Ĺ–Ķ. –° –ĺ–ī–Ĺ–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č, –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł –ľ–ĺ–≥—É—ā —Ā—Ä–į–≤–Ĺ–ł—ā—Ć —Ü–Ķ–Ĺ—č –Ņ–ĺ —ā–Ķ–ľ —ā–ĺ–≤–į—Ä–į–ľ, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ–Ĺ–ł –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ—ā–į—é—ā —á–į—Č–Ķ –≤ –ī—Ä—É–≥–ł—Ö –ľ–į–≥–į–∑–ł–Ĺ–į—Ö, –≤ —ć—ā–ĺ–ľ —Ā–Ľ—É—á–į–Ķ –Ī—É–ī–Ķ—ā –∑–į—Ą–ł–ļ—Ā–ł—Ä–ĺ–≤–į–Ĺ–ĺ –ī–į–∂–Ķ –Ķ–ī–≤–į –∑–į–ľ–Ķ—ā–Ĺ–ĺ–Ķ —Ä–į–∑–Ľ–ł—á–ł–Ķ. –° –ī—Ä—É–≥–ĺ–Ļ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č, –ł–∑-–∑–į –ľ–Ķ–Ĺ—Ć—ą–ł—Ö —É–Ņ–į–ļ–ĺ–≤–ĺ–ļ, —á–į—Ā—ā—č—Ö –Ņ–ĺ—Ö–ĺ–ī–ĺ–≤ –≤ –ľ–į–≥–į–∑–ł–Ĺ –∑–į –ľ–į–Ľ—č–ľ –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–ĺ–ľ –Ņ—Ä–ĺ–ī—É–ļ—ā–ĺ–≤ —Ā—Ä–Ķ–ī–Ĺ–ł–Ļ —á–Ķ–ļ –≤–ĺ—Ā–Ņ—Ä–ł–Ĺ–ł–ľ–į–Ķ—ā—Ā—Ź –ļ–į–ļ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ.

–ß—ā–ĺ –ľ–ĺ–≥—É—ā —Ā–ī–Ķ–Ľ–į—ā—Ć –ľ–į–≥–į–∑–ł–Ĺ—č –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł —Ü–Ķ–Ĺ—č? –í–ĺ-–Ņ–Ķ—Ä–≤—č—Ö, –≤–≤–Ķ—Ā—ā–ł —Ä–Ķ–ī–ļ–ł–Ķ —ā–ĺ–≤–į—Ä–Ĺ—č–Ķ –Ņ–ĺ–∑–ł—Ü–ł–ł –ł–Ľ–ł –≤–į—Ä–ł–į–Ĺ—ā—č —É–Ņ–į–ļ–ĺ–≤–ļ–ł: –Ņ–ĺ –Ĺ–ł–ľ –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź–ľ —Ā–Ľ–ĺ–∂–Ĺ–Ķ–Ķ –Ĺ–į–Ļ—ā–ł —Ä–Ķ—Ą–Ķ—Ä–Ķ–Ĺ—ā–Ĺ—É—é —Ü–Ķ–Ĺ—É –≤ –ī—Ä—É–≥–ł—Ö –ľ–į–≥–į–∑–ł–Ĺ–į—Ö. –í–ĺ-–≤—ā–ĺ—Ä—č—Ö, –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–ł—ā—Ć –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–Ĺ—č–Ķ –≤–į—Ä–ł–į–Ĺ—ā—č «–Ī—č—Ā—ā—Ä–ĺ–Ļ» –Ķ–ī—č, —ā–ĺ–≥–ī–į –Ĺ–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ —Ā—Ä–į–≤–Ĺ–ł—ā—Ć —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā—Ć –Ī—É–ī–Ķ—ā –Ņ—Ä–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ–Ķ–≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ, –Ĺ–ĺ –ł —Ä–Ķ—Ą–Ķ—Ä–Ķ–Ĺ—ā–Ĺ—č–ľ —É—Ä–ĺ–≤–Ĺ–Ķ–ľ —Ü–Ķ–Ĺ –ī–Ľ—Ź –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–Ķ–Ļ –Ī—É–ī—É—ā —Ü–Ķ–Ĺ—č –≤ —Ā–Ķ—ā–Ķ–≤—č—Ö –ļ–į—Ą–Ķ, –≥–ī–Ķ –ĺ–Ĺ–ł —ā—Ä–į–ī–ł—Ü–ł–ĺ–Ĺ–Ĺ–ĺ –≤—č—ą–Ķ.

–ě–ü–ę–Ę. –ú–į–≥–į–∑–ł–Ĺ —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź — –Ī–ĺ–Ľ—Ć—ą–Ķ, —á–Ķ–ľ –Ņ—Ä–ĺ—Ā—ā–ĺ –ľ–į–≥–į–∑–ł–Ĺ: –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł –Ĺ–ĺ–≤–ĺ–≥–ĺ –Ņ–ĺ–ļ–ĺ–Ľ–Ķ–Ĺ–ł—Ź —Ö–ĺ—ā—Ź—ā –Ņ–ĺ–Ľ—É—á–į—ā—Ć –≤–Ņ–Ķ—á–į—ā–Ľ–Ķ–Ĺ–ł—Ź –≤—Ā–Ķ–≥–ī–į –ł –≤–Ķ–∑–ī–Ķ, –ī–į–∂–Ķ –≤–ĺ –≤—Ä–Ķ–ľ—Ź —Ä—É—ā–ł–Ĺ–Ĺ–ĺ–≥–ĺ —ą–ĺ–Ņ–ł–Ĺ–≥–į.

–í–≤–Ķ–ī–Ķ–Ĺ–ł–Ķ –Ĺ–ĺ–≤—č—Ö —ā–ĺ–≤–į—Ä–Ĺ—č—Ö –Ņ–ĺ–∑–ł—Ü–ł–Ļ (–ļ–ĺ—ā–ĺ—Ä—č–Ķ, –ļ—Ā—ā–į—ā–ł, –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–Ķ–Ķ –∑–į–ľ–Ķ—ā—Ź—ā –≤ –ľ–į–Ľ–ĺ–ľ —Ą–ĺ—Ä–ľ–į—ā–Ķ, —á–Ķ–ľ –≤ —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā–Ķ —Ā –Ķ–≥–ĺ –ī–Ľ–ł–Ĺ–Ĺ—č–ľ–ł –Ņ–ĺ–Ľ–ļ–į–ľ–ł), —Ä–į—Ā—ą–ł—Ä–Ķ–Ĺ–ł–Ķ –ľ–Ķ–Ĺ—é –Ķ–ī—č –Ĺ–į–≤—č–Ĺ–ĺ—Ā, –ĺ—Ä–≥–į–Ĺ–ł–∑–į—Ü–ł—Ź –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł—Ö –ľ–Ķ—Ä–ĺ–Ņ—Ä–ł—Ź—ā–ł–Ļ — —ć—ā–ł –Ĺ–į–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź —Ā—ā–į–Ĺ–ĺ–≤—Ź—ā—Ā—Ź –ļ–ĺ–ľ–Ņ–ĺ–Ĺ–Ķ–Ĺ—ā–į–ľ–ł –ł–ľ–ł–ī–∂–į –ľ–į–Ľ—č—Ö –ľ–į–≥–į–∑–ł–Ĺ–ĺ–≤.

–Ē—Ä—É–≥–ĺ–Ķ –Ĺ–į–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł–Ķ — —É—Ā—ā–į–Ĺ–ĺ–≤–ļ–į —Ā—ā–ĺ–Ľ–ł–ļ–ĺ–≤ –ī–Ľ—Ź –Ņ–Ķ—Ä–Ķ–ļ—É—Ā–į. –í –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–Ĺ—č—Ö —Ā—ā—Ä–į–Ĺ–į—Ö 23% –ĺ—ā–ľ–Ķ—ā–ł–Ľ–ł –Ĺ–į–Ľ–ł—á–ł–Ķ —ā–į–ļ–ł—Ö –ľ–Ķ—Ā—ā –≤ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł—Ö –ľ–į–≥–į–∑–ł–Ĺ–į—Ö, –ł 57% –ł–∑ –Ĺ–ł—Ö –ĺ—ā–≤–Ķ—ā–ł–Ľ–ł, —á—ā–ĺ –≤–ĺ—Ā–Ņ–ĺ–Ľ—Ć–∑–ĺ–≤–į–Ľ–ł—Ā—Ć –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć—é –Ņ—Ä–ĺ–≤–Ķ—Ā—ā–ł –∑–į –Ĺ–ł–ľ–ł –≤—Ä–Ķ–ľ—Ź.

–ü—Ä–ł –Ĺ–į–Ľ–ł—á–ł–ł –ī–≤—É—Ö —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č—Ö –ļ–į—Ā—Ā — –ĺ–ī–Ĺ–ĺ–Ļ —Ā –ļ–į—Ā—Ā–ł—Ä–ĺ–ľ, –į –ī—Ä—É–≥–ĺ–Ļ —Ā —Ā–į–ľ–ĺ–ĺ–Ī—Ā–Ľ—É–∂–ł–≤–į–Ĺ–ł–Ķ–ľ — –Ľ–ł—ą—Ć 39% —Ä–Ķ—Ā–Ņ–ĺ–Ĺ–ī–Ķ–Ĺ—ā–ĺ–≤ –Ņ—Ä–Ķ–ī–Ņ–ĺ—á–Ľ–ł –Ī—č –≤—ā–ĺ—Ä–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā.

–Ě–į–ļ–ĺ–Ĺ–Ķ—Ü, –Ĺ–į –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ć—Ā–ļ–ĺ–ľ –ĺ–Ņ—č—ā–Ķ –ĺ—ā—Ä–į–∂–į–Ķ—ā—Ā—Ź –ł –≤–∑–į–ł–ľ–ĺ–ī–Ķ–Ļ—Ā—ā–≤–ł–Ķ —Ā –Ņ–Ķ—Ä—Ā–ĺ–Ĺ–į–Ľ–ĺ–ľ: –Ņ—Ä–ł –Ĺ–į–Ľ–ł—á–ł–ł –ī–≤—É—Ö —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ—č—Ö –ļ–į—Ā—Ā — –ĺ–ī–Ĺ–ĺ–Ļ —Ā –ļ–į—Ā—Ā–ł—Ä–ĺ–ľ, –į –ī—Ä—É–≥–ĺ–Ļ —Ā —Ā–į–ľ–ĺ–ĺ–Ī—Ā–Ľ—É–∂–ł–≤–į–Ĺ–ł–Ķ–ľ — –Ľ–ł—ą—Ć 39% —Ä–Ķ—Ā–Ņ–ĺ–Ĺ–ī–Ķ–Ĺ—ā–ĺ–≤ –Ņ—Ä–Ķ–ī–Ņ–ĺ—á–Ľ–ł –Ī—č –≤—ā–ĺ—Ä–ĺ–Ļ –≤–į—Ä–ł–į–Ĺ—ā, –Ņ–ĺ—ā–ĺ–ľ—É —á—ā–ĺ –ĺ–Ĺ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—ā –≤—Ä–Ķ–ľ—Ź, –į –ī–Ľ—Ź 61% –Ņ—Ä–Ķ–ī–Ņ–ĺ—á—ā–ł—ā–Ķ–Ľ–Ķ–Ĺ –≤–į—Ä–ł–į–Ĺ—ā —Ā –ļ–į—Ā—Ā–ł—Ä–ĺ–ľ: –ĺ–Ĺ–ł —Ü–Ķ–Ĺ—Ź—ā –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ—Ā—ā—Ć –Ņ–ĺ–ĺ–Ī—Č–į—ā—Ć—Ā—Ź, —Ä–į—Ā–Ņ–Ľ–į—á–ł–≤–į—é—ā—Ā—Ź –Ĺ–į–Ľ–ł—á–Ĺ—č–ľ–ł –ł–Ľ–ł –Ĺ–Ķ –ī–ĺ–≤–Ķ—Ä—Ź—é—ā –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł–ľ –ļ–į—Ā—Ā–į–ľ. –ė–Ĺ—ā–Ķ—Ä–Ķ—Ā–Ĺ–ĺ, —á—ā–ĺ 25% –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–Ķ–Ļ –≤ —Ä–į–ľ–ļ–į—Ö —Ā–≤–ĺ–Ķ–≥–ĺ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–≥–ĺ –Ņ–ĺ—Ā–Ķ—Č–Ķ–Ĺ–ł—Ź –ľ–į–≥–į–∑–ł–Ĺ–į –≤–∑–į–ł–ľ–ĺ–ī–Ķ–Ļ—Ā—ā–≤–ĺ–≤–į–Ľ–ł —Ā –Ņ–Ķ—Ä—Ā–ĺ–Ĺ–į–Ľ–ĺ–ľ — –Ņ—Ä–ĺ—Ā–ł–Ľ–ł –Ņ–ĺ–ľ–ĺ—á—Ć –ĺ—ā—č—Ā–ļ–į—ā—Ć –Ĺ—É–∂–Ĺ—č–Ļ –Ņ—Ä–ĺ–ī—É–ļ—ā (42%), —É–∑–Ĺ–į–≤–į–Ľ–ł –ĺ –Ĺ–į–Ľ–ł—á–ł–ł –ļ–ĺ–Ĺ–ļ—Ä–Ķ—ā–Ĺ–ĺ–Ļ —ā–ĺ–≤–į—Ä–Ĺ–ĺ–Ļ –Ņ–ĺ–∑–ł—Ü–ł–ł (31%), –Ņ—Ä–ĺ—Ā–ł–Ľ–ł —Ā–ĺ–≤–Ķ—ā–į (21%) –ł —Ā–Ņ—Ä–į—ą–ł–≤–į–Ľ–ł –ĺ —Ā–ļ–ł–ī–ļ–į—Ö (20%).

–°—Ü–Ķ–Ĺ–į—Ä–ł–ł –Ī—É–ī—É—Č–Ķ–≥–ĺ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤

–ü—Ä–ł–≤–Ķ–ī–Ķ–ľ –Ĺ–Ķ—Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ķ–≤ —Ä–į–∑–≤–ł—ā–ł—Ź –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ — –ī–≤–į –ľ–į–ļ—Ā–ł–ľ–į–Ľ—Ć–Ĺ–ĺ –Ņ—Ä–ł–Ī–Ľ–ł–∂–Ķ–Ĺ–Ĺ—č—Ö (1–2 –≥–ĺ–ī–į) –ł —ā—Ä–ł —Ā—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ—č—Ö (–ī–ĺ 5 –Ľ–Ķ—ā).

–ü—Ä–ł–Ī–Ľ–ł–∂–Ķ–Ĺ–Ĺ—č–Ļ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ļ 1. –ú–į–Ľ—č–Ķ —Ą–ĺ—Ä–ľ–į—ā—č —É—Ā–ł–Ľ–ł–≤–į—é—ā —Ā–≤–ĺ–Ķ –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–ĺ –Ņ–ĺ –Ņ–į—Ä–į–ľ–Ķ—ā—Ä–į–ľ «–≤—Ä–Ķ–ľ—Ź», «–ĺ–Ņ—č—ā» –ł «–≤—č–Ī–ĺ—Ä», –Ĺ–ĺ –Ĺ–Ķ «—Ü–Ķ–Ĺ–į». –ě–Ĺ–Ľ–į–Ļ–Ĺ-—ā–ĺ—Ä–≥–ĺ–≤–Ľ—Ź —ā–ĺ–≤–į—Ä–į–ľ–ł –Ņ–ĺ–≤—Ā–Ķ–ī–Ĺ–Ķ–≤–Ĺ–ĺ–≥–ĺ —Ā–Ņ—Ä–ĺ—Ā–į –Ī—É–ī–Ķ—ā –Ī—Ä–ĺ—Ā–į—ā—Ć –≤—č–∑–ĺ–≤ –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł –≤—č–Ī–ĺ—Ä–į –ł –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, –Ĺ–ĺ –ľ–į–Ľ—č–Ķ —Ą–ĺ—Ä–ľ–į—ā—č –≤—Ā–Ķ–≥–ī–į –ľ–ĺ–≥—É—ā –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–ł—ā—Ć –Ī–ĺ–Ľ–Ķ–Ķ —É–ī–ĺ–Ī–Ĺ–ĺ–Ķ —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ –ł —Ä–į–ī—É—é—Č–ł–Ļ –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–Ķ–Ļ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā.

–ü—Ä–ł–Ī–Ľ–ł–∂–Ķ–Ĺ–Ĺ—č–Ļ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ļ 2. –ú–į–Ľ—č–Ķ —Ą–ĺ—Ä–ľ–į—ā—č –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ—ā–į—é—ā –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ—č–Ļ –ľ–į—Ā—ą—ā–į–Ī, —á—ā–ĺ–Ī—č –ļ–ĺ–Ĺ–ļ—É—Ä–ł—Ä–ĺ–≤–į—ā—Ć –Ņ–ĺ —Ü–Ķ–Ĺ–Ķ, –ł –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—é—ā –ī–ł–ī–∂–ł—ā–į–Ľ-—ā–Ķ—Ö–Ĺ–ĺ–Ľ–ĺ–≥–ł–ł –≤ –≤–ł–ī–Ķ –ĺ–Ĺ–Ľ–į–Ļ–Ĺ-–∑–į–ļ–į–∑–ĺ–≤ –ł–Ľ–ł –Ņ—Ä–Ķ–ī–∑–į–ļ–į–∑–ĺ–≤. –ö–ĺ–Ĺ–Ķ—á–Ĺ–ĺ, –ļ–ĺ–Ĺ–ļ—É—Ä–Ķ–Ĺ—ā–ĺ—Ā–Ņ–ĺ—Ā–ĺ–Ī–Ĺ–ĺ—Ā—ā—Ć –Ņ–ĺ —Ü–Ķ–Ĺ–Ķ –Ĺ–Ķ –ĺ—ā–ľ–Ķ–Ĺ—Ź–Ķ—ā —Ä–į–Ī–ĺ—ā—É –Ĺ–į–ī –ī—Ä—É–≥–ł–ľ–ł —ā—Ä–Ķ–ľ—Ź –Ņ–į—Ä–į–ľ–Ķ—ā—Ä–į–ľ–ł — —Ä–ł—ā–Ķ–Ļ–Ľ–Ķ—Ä—č –Ī—É–ī—É—ā –≤–Ĺ–Ķ–ī—Ä—Ź—ā—Ć —Ä–Ķ—ą–Ķ–Ĺ–ł—Ź –ī–Ľ—Ź —Ā–ĺ–ļ—Ä–į—Č–Ķ–Ĺ–ł—Ź –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł –Ņ—Ä–Ķ–Ī—č–≤–į–Ĺ–ł—Ź –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź –Ĺ–į –ļ–į—Ā—Ā–Ķ, —É—Ā—ā–į–Ĺ–į–≤–Ľ–ł–≤–į—ā—Ć —ć–Ľ–Ķ–ļ—ā—Ä–ĺ–Ĺ–Ĺ—č–Ķ —Ü–Ķ–Ĺ–Ĺ–ł–ļ–ł, –Ĺ–į –ļ–ĺ—ā–ĺ—Ä—č—Ö –ľ–ĺ–∂–Ĺ–ĺ –ľ–Ķ–Ĺ—Ź—ā—Ć —Ü–Ķ–Ĺ—É –≤ –∑–į–≤–ł—Ā–ł–ľ–ĺ—Ā—ā–ł –ĺ—ā –ľ–Ķ–Ĺ—Ź—é—Č–ł—Ö—Ā—Ź –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ī–Ĺ—Ź —Ą–į–ļ—ā–ĺ—Ä–ĺ–≤ (–Ņ–ĺ–≥–ĺ–ī–į, –≤—Ä–Ķ–ľ—Ź —Ā—É—ā–ĺ–ļ –ł —ā. –ī.).

–°—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ—č–Ļ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ļ 1. –Ď–Ľ–į–≥–ĺ–ī–į—Ä—Ź –ī–į–Ĺ–Ĺ—č–ľ –ĺ –Ņ–ĺ–ļ—É–Ņ–ļ–į—Ö, –Ņ—Ä–ĺ—Ą–ł–Ľ—é –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź –ł –Ķ–≥–ĺ –Ņ–ĺ–≤–Ķ–ī–Ķ–Ĺ–ł—é, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –≤ —Ā–ĺ—Ü–ł–į–Ľ—Ć–Ĺ—č—Ö —Ā–Ķ—ā—Ź—Ö, —Ä–ł—ā–Ķ–Ļ–Ľ–Ķ—Ä –∑–Ĺ–į–Ķ—ā –Ņ—Ä–Ķ–ī–Ņ–ĺ—á—ā–Ķ–Ĺ–ł—Ź –ł –Ņ–ĺ—ā—Ä–Ķ–Ī–Ĺ–ĺ—Ā—ā–ł —á–Ķ–Ľ–ĺ–≤–Ķ–ļ–į –ł —É–ľ–Ķ–Ķ—ā —Ā –≤—č—Ā–ĺ–ļ–ĺ–Ļ —ā–ĺ—á–Ĺ–ĺ—Ā—ā—Ć—é –Ņ—Ä–Ķ–ī—Ā–ļ–į–∑—č–≤–į—ā—Ć –Ķ–≥–ĺ –∂–Ķ–Ľ–į–Ĺ–ł—Ź, –į –∑–Ĺ–į—á–ł—ā, –ĺ–Ĺ –ľ–ĺ–∂–Ķ—ā —Ą–ĺ—Ä–ľ–ł—Ä–ĺ–≤–į—ā—Ć –ļ–ĺ—Ä–∑–ł–Ĺ—É –ł –ī–ĺ—Ā—ā–į–≤–Ľ—Ź—ā—Ć –Ņ—Ä–ĺ–ī—É–ļ—ā—č –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł.

–°—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ—č–Ļ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ļ 2. –†–į—Ā–Ņ—Ä–ĺ—Ā—ā—Ä–į–Ĺ–Ķ–Ĺ–ł–Ķ —Ā–į–ľ–ĺ—É–Ņ—Ä–į–≤–Ľ—Ź–Ķ–ľ—č—Ö –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ–Ķ–Ļ –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā –ľ–į–≥–į–∑–ł–Ĺ–į–ľ –ľ–į–Ľ–ĺ–≥–ĺ —Ą–ĺ—Ä–ľ–į—ā–į —Ä–į–∑–≤–ĺ–∑–ł—ā—Ć –∑–į–ļ–į–∑—č (–≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ —Ā–ĺ–Ī—Ä–į–Ĺ–Ĺ—č–Ķ –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł) –Ņ—Ä—Ź–ľ–ĺ –ī–ĺ–ľ–ĺ–Ļ –ļ –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź–ľ. –Ě–į —ć—ā–ĺ–ľ –Ņ–ĺ–Ľ–Ķ –ľ–ĺ–≥—É—ā –ł–≥—Ä–į—ā—Ć –ł –Ī–ĺ–Ľ—Ć—ą–ł–Ķ —Ą–ĺ—Ä–ľ–į—ā—č, –Ĺ–ĺ —É –ľ–į–Ľ—č—Ö –Ķ—Ā—ā—Ć –Ņ—Ä–Ķ–ł–ľ—É—Č–Ķ—Ā—ā–≤–ĺ –≤ –Ī–ĺ–Ľ–Ķ–Ķ –ĺ–Ņ–Ķ—Ä–į—ā–ł–≤–Ĺ–ĺ–ľ –ĺ–Ī—Ā–Ľ—É–∂–ł–≤–į–Ĺ–ł–ł –Ĺ–į —É—Ä–ĺ–≤–Ĺ–Ķ —Ä–į–Ļ–ĺ–Ĺ–ĺ–≤. –ü–ĺ—Ö–ĺ–∂–ł–Ļ –≤–į—Ä–ł–į–Ĺ—ā — –į–≤—ā–ĺ–ľ–į—ā–ł–∑–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ —Ā–į–ľ–ĺ—É–Ņ—Ä–į–≤–Ľ—Ź–Ķ–ľ—č–Ķ –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ–ł —Ā –ĺ–Ņ—Ä–Ķ–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–ľ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā–ĺ–ľ, –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć –ľ–ĺ–∂–Ķ—ā –≤—č–∑–≤–į—ā—Ć –ł—Ö, –ļ–į–ļ Uber, –ł —Ā–ĺ–≤–Ķ—Ä—ą–ł—ā—Ć –≤ –Ĺ–ł—Ö –Ņ–ĺ–ļ—É–Ņ–ļ—É.

–°—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ—č–Ļ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ļ 3. –Ē–Ľ—Ź –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–Ķ–Ļ –ľ–į–Ľ—č–Ļ —Ą–ĺ—Ä–ľ–į—ā —Ā—ā–į–Ĺ–Ķ—ā –ľ–Ķ—Ā—ā–ĺ–ľ –ī–Ľ—Ź –ĺ–Ī—Č–Ķ–Ĺ–ł—Ź. –ė–ľ –Ĺ–Ķ –Ĺ—É–∂–Ĺ–ĺ –Ī—É–ī–Ķ—ā —Ö–ĺ–ī–ł—ā—Ć –ľ–Ķ–∂–ī—É –Ņ–ĺ–Ľ–ļ–į–ľ–ł: —Ä–į—Ā–Ņ–ĺ–Ľ–ĺ–∂–ł–≤—ą–ł—Ā—Ć –∑–į —Ā—ā–ĺ–Ľ–ł–ļ–į–ľ–ł, –ĺ–Ĺ–ł —Ā–ľ–ĺ–≥—É—ā –≤—č–Ī–ł—Ä–į—ā—Ć –Ņ—Ä–ĺ–ī—É–ļ—ā—č –ł–∑ —ć–Ľ–Ķ–ļ—ā—Ä–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ –ľ–Ķ–Ĺ—é –ł –≤ –ĺ–∂–ł–ī–į–Ĺ–ł–ł —Ā–≤–ĺ–Ķ–≥–ĺ –∑–į–ļ–į–∑–į –ĺ–Ī—Č–į—ā—Ć—Ā—Ź —Ā –ī—Ä—É–≥–ł–ľ–ł –Ņ–ĺ—Ā–Ķ—ā–ł—ā–Ķ–Ľ—Ź–ľ–ł. –ü–ĺ–ī–ĺ–Ī–Ĺ—É—é –ļ–ĺ–Ĺ—Ü–Ķ–Ņ—Ü–ł—é —É–∂–Ķ –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—é—ā –≤ –Ĺ–Ķ–ļ–ĺ—ā–ĺ—Ä—č—Ö –ļ–į—Ą–Ķ — –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, –≤ Le Pain Quotidien –Ķ—Ā—ā—Ć –Ī–ĺ–Ľ—Ć—ą–ł–Ķ —Ā—ā–ĺ–Ľ—č, –∑–į –ļ–ĺ—ā–ĺ—Ä—č–ľ–ł –ľ–ĺ–≥—É—ā –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ć –≤—Ä–Ķ–ľ—Ź –≤—Ā–Ķ, –ļ—ā–ĺ –Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –≤ –Ņ–ĺ–ł—Ā–ļ–į—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł. –Ę–į–ļ–ł–ľ –ĺ–Ī—Ä–į–∑–ĺ–ľ, —Ä—É—ā–ł–Ĺ–Ĺ—č–Ļ —ą–ĺ–Ņ–ł–Ĺ–≥ –Ī—É–ī–Ķ—ā –≤—Ā–Ķ –Ī–ĺ–Ľ—Ć—ą–Ķ –Ņ—Ä–Ķ–≤—Ä–į—Č–į—ā—Ć—Ā—Ź –≤ –ī–ĺ—Ā—É–≥.

–Ē–Ľ—Ź –ļ–į–∂–ī–ĺ–Ļ —Ä–į–∑–≤–ł–≤–į—é—Č–Ķ–Ļ—Ā—Ź —Ā—ā—Ä–į–Ĺ—č –ł–Ľ–ł —Ą–ĺ—Ä–ľ–į—ā–į —Ä–ł—ā–Ķ–Ļ–Ľ–Ķ—Ä–į –≤—č—Ö–ĺ–ī –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć —Ā–≤–ĺ–ł–ľ — —Ä–į—Ā—ą–ł—Ä–Ķ–Ĺ–Ĺ–ĺ–Ķ –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ –≤ –ļ–į—ā–Ķ–≥–ĺ—Ä–ł–ł «—Ą—Ä–Ķ—ą» –ł–Ľ–ł –≤ –ľ–Ķ–Ĺ—é –Ķ–ī—č –Ĺ–į–≤—č–Ĺ–ĺ—Ā, –ļ–ĺ–ľ—Ą–ĺ—Ä—ā–Ĺ–į—Ź –∑–ĺ–Ĺ–į –ī–Ľ—Ź –ĺ–Ī—Č–Ķ–Ĺ–ł—Ź –ł –Ņ–Ķ—Ä–Ķ–ļ—É—Ā–į, –Ķ–∂–Ķ–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ –≤–≤–ĺ–ī –≤ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā –Ĺ–ĺ–≤–ł–Ĺ–ĺ–ļ.

–£—Ā–Ņ–Ķ—ą–Ĺ–ĺ–Ķ —Ä–į–∑–≤–ł—ā–ł–Ķ –≤ –ļ–į–Ĺ–į–Ľ–Ķ –ľ–į–Ľ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤ –≤ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–Ĺ—č—Ö —Ä–į–∑–≤–ł–≤–į—é—Č–ł—Ö—Ā—Ź —Ā—ā—Ä–į–Ĺ–į—Ö —Ā–≤–ĺ–ī–ł—ā—Ā—Ź –ļ —ā–ĺ–ľ—É, —á—ā–ĺ–Ī—č –ľ–į–ļ—Ā–ł–ľ–ł–∑–ł—Ä–ĺ–≤–į—ā—Ć –Ņ–ĺ–Ľ–Ķ–∑–Ĺ–ĺ—Ā—ā—Ć –ľ–į–≥–į–∑–ł–Ĺ–į –ī–Ľ—Ź –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź –≤ —á–į—Ā—ā–ł –≤—Ä–Ķ–ľ–Ķ–Ĺ–ł, –≤—č–Ī–ĺ—Ä–į, –ĺ–Ņ—č—ā–į –ł —É—Ä–ĺ–≤–Ĺ—Ź —Ü–Ķ–Ĺ (–≤—č—ą–Ķ —ā–Ķ—Ö, –ļ –ļ–ĺ—ā–ĺ—Ä—č–ľ –Ņ—Ä–ł–≤—č–ļ–Ľ–ł –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ–ł –≤ —Ā—ā—Ä–į–Ĺ–Ķ). –Ē–Ľ—Ź –ļ–į–∂–ī–ĺ–Ļ —Ä–į–∑–≤–ł–≤–į—é—Č–Ķ–Ļ—Ā—Ź —Ā—ā—Ä–į–Ĺ—č –ł–Ľ–ł —Ą–ĺ—Ä–ľ–į—ā–į —Ä–ł—ā–Ķ–Ļ–Ľ–Ķ—Ä–į –≤—č—Ö–ĺ–ī –ľ–ĺ–∂–Ķ—ā –Ī—č—ā—Ć —Ā–≤–ĺ–ł–ľ — —Ä–į—Ā—ą–ł—Ä–Ķ–Ĺ–Ĺ–ĺ–Ķ –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ –≤ –ļ–į—ā–Ķ–≥–ĺ—Ä–ł–ł «—Ą—Ä–Ķ—ą» –ł–Ľ–ł –≤ –ľ–Ķ–Ĺ—é –Ķ–ī—č –Ĺ–į–≤—č–Ĺ–ĺ—Ā, –ļ–ĺ–ľ—Ą–ĺ—Ä—ā–Ĺ–į—Ź –∑–ĺ–Ĺ–į –ī–Ľ—Ź –ĺ–Ī—Č–Ķ–Ĺ–ł—Ź –ł –Ņ–Ķ—Ä–Ķ–ļ—É—Ā–į, –Ķ–∂–Ķ–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ –≤–≤–ĺ–ī –≤ –į—Ā—Ā–ĺ—Ä—ā–ł–ľ–Ķ–Ĺ—ā –Ĺ–ĺ–≤–ł–Ĺ–ĺ–ļ. –Ē–į–Ļ—ā–Ķ –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź–ľ –ĺ–Ņ—č—ā, –ļ–ĺ—ā–ĺ—Ä—č–Ļ –ĺ–Ĺ–ł –ľ–ĺ–≥–Ľ–ł –≤–ł–ī–Ķ—ā—Ć —ā–ĺ–Ľ—Ć–ļ–ĺ –∑–į –≥—Ä–į–Ĺ–ł—Ü–Ķ–Ļ, — –ł –≤—č –Ī—É–ī–Ķ—ā–Ķ –ī–ł–Ĺ–į–ľ–ł—á–Ĺ–ĺ —Ä–į—Ā—ā–ł.

* –í –ī–į–Ĺ–Ĺ–ĺ–ľ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł–ł –Ņ–ĺ–ī –ľ–į–Ľ—č–ľ–ł –Ņ–ĺ–Ĺ–ł–ľ–į—é—ā—Ā—Ź —ą–Ķ—Ā—ā—Ć —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤: –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł–Ķ –Ņ–ĺ –Ņ–Ľ–ĺ—Č–į–ī–ł —Ā—É–Ņ–Ķ—Ä–ľ–į—Ä–ļ–Ķ—ā—č, —Ź–≤–Ľ—Ź—é—Č–ł–Ķ—Ā—Ź —á–į—Ā—ā—Ć—é —Ā–Ķ—ā–ł –ł–∑ –Ī–ĺ–Ľ–Ķ–Ķ –ļ—Ä—É–Ņ–Ĺ—č—Ö —Ą–ĺ—Ä–ľ–į—ā–ĺ–≤; –ī–ł—Ā–ļ–į—É–Ĺ—ā–Ķ—Ä—č –≤ —É–ī–ĺ–Ī–Ĺ—č—Ö –Ľ–ĺ–ļ–į—Ü–ł—Ź—Ö; —Ā–Ņ–Ķ—Ü–ł–į–Ľ–ł–∑–ł—Ä–ĺ–≤–į–Ĺ–Ĺ—č–Ķ –ľ–į–≥–į–∑–ł–Ĺ—č (–į–Ľ–ļ–ĺ–≥–ĺ–Ľ—Ć–Ĺ—č–Ķ, –Ņ—Ä–ĺ–ī–ĺ–≤–ĺ–Ľ—Ć—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ķ); –ĺ—ā–ī–Ķ–Ľ—Ć–Ĺ—č–Ķ –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł–Ķ –ľ–į–≥–į–∑–ł–Ĺ—č; –ľ–į–≥–į–∑–ł–Ĺ—č —É –ī–ĺ–ľ–į, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ņ–ĺ–ľ–ĺ–≥–į—é—ā —É–ī–ĺ–≤–Ľ–Ķ—ā–≤–ĺ—Ä—Ź—ā—Ć –ľ–ĺ–ľ–Ķ–Ĺ—ā–į–Ľ—Ć–Ĺ—č–Ķ –Ņ–ĺ—ā—Ä–Ķ–Ī–Ĺ–ĺ—Ā—ā–ł, –ł –ľ–į–≥–į–∑–ł–Ĺ—č –Ņ—Ä–ł –ź–ó–°.

–ě–Ď –ė–°–°–õ–ē–Ē–ě–í–ź–Ě–ė–ė

–ė—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł–Ķ «–ú–į–Ľ—č–Ļ — —ć—ā–ĺ –Ĺ–ĺ–≤—č–Ļ –Ī–ĺ–Ľ—Ć—ą–ĺ–Ļ» –Ī—č–Ľ–ĺ –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ–ĺ Nielsen –ī–Ľ—Ź Coca-Cola Retailing Research Council –≤ 2017 –≥–ĺ–ī—É. –ě–Ĺ–ĺ –≤–ļ–Ľ—é—á–į–Ľ–ĺ –≤ —Ā–Ķ–Ī—Ź –ļ–ĺ–Ľ–ł—á–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ķ –ł –ļ–į—á–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ—č–Ķ –ľ–Ķ—ā–ĺ–ī—č –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł—Ź, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –≤–ł–ī–Ķ–ĺ–ī–Ĺ–Ķ–≤–Ĺ–ł–ļ–ł, –ļ—Ä–į—É–ī—Ā–ĺ—Ä—Ā–ł–Ĺ–≥ –ł –ī–į–Ĺ–Ĺ—č–Ķ —Ä–ł—ā–Ķ–Ļ–Ľ-–į—É–ī–ł—ā–į Nielsen.

–ü–ĺ–Ľ–Ĺ—č–Ļ –ĺ—ā—á–Ķ—ā –ī–ĺ—Ā—ā—É–Ņ–Ķ–Ĺ –Ņ–ĺ —Ā—Ā—č–Ľ–ļ–Ķ.

–ü—Ä–ł—Ā–ĺ–Ķ–ī–ł–Ĺ—Ź–Ļ—ā–Ķ—Ā—Ć –ļ –Ę–Ķ–Ľ–Ķ–≥—Ä–į–ľ-–ļ–į–Ĺ–į–Ľ—É Nielsen, —á—ā–ĺ–Ī—č –Ī—č—ā—Ć –≤ –ļ—É—Ä—Ā–Ķ –≤—Ā–Ķ—Ö –Ĺ–į—ą–ł—Ö –Ĺ–ĺ–≤–ĺ—Ā—ā–Ķ–Ļ!

–ė—Ā—ā–ĺ—á–Ĺ–ł–ļ: www.nielsen.com

| –ė–ľ—Ź* | |

| –í–į—ą e-mail –į–ī—Ä–Ķ—Ā* | |

| E-mail –Ņ–ĺ–Ľ—É—á–į—ā–Ķ–Ľ—Ź* | |